だんす

だんすJEPIでFIREはできるのか、という記事なかったっけ?

たんす

たんすJEPI売りまして、利率の高いJEPQに乗り換えて、今含み損が大変なことになっています。😭

だんす自分の判断で迅速に手法を変えられるのが、個人投資家のいいところだもんね。😁 ま、自己責任だけど。

まずFIREとは何か?

FIREとは、「Financial Independence, Retire Early 」の略語で、「経済的に自立して、リタイヤを早めにする。」ということです。経済的自立とは、「労働に頼らなくても生きていける資本力を持つこと。」です。

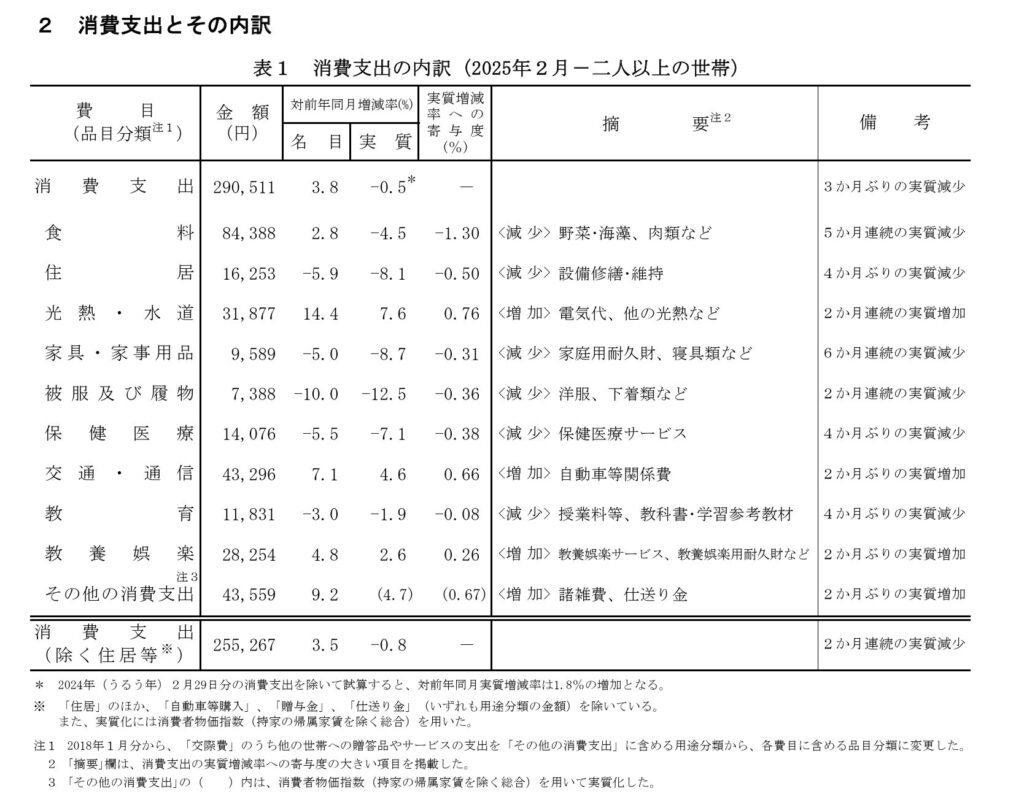

経済的自立は、生活費<資本から得られる配当など という図式が分かりやすいかと思います。よって、それぞれが必要な月間あるいは年間あたりの生活費を算出することから始まります。総務省統計局の2025年2月の統計によると、二人以上の世帯は「255,567円」の支出をしているそうです。しかし、ここでポイントは、住居費が「16,253円」であること、この部分を自分の家賃に換えればおおよその数字は出てくると思います。

大体四人家族で32万円ということなので、多く見積もって家族がいれば月当たり35万ー40万円の「資本による収入」があれば、「上がり」かと思います。

よく言われるのは1億円ですが、これはおよそ年利4%で計算して、一年あたり400万円の資本による収入がある状態を作るということです。だから「億り人」という言葉が生まれるわけです。

ではどうやって年に400万円の配当がもらえる状況を作るのか。

1億円を全て投資して、4%で運用するというのが一般的な考え方です。。この運用は主にS&P500などのインデックス投資により、できるとされています。

しかし、日本では20.315%の税金がかかります。およそ2割は税金で取られるわけです。昨年からNISAという非課税で株が持てる制度が始まっていますが、5年かけて1,800万円(成長枠1,200万円、積立枠600万円)なので、72万円までしか非課税になりません。夫婦でも144万円。残り256万円は、「課税対象」ということになるので、国内で2割増、外国株なら10%の外国税がさらにかかるので、3割増で考える必要があります。

そこで、株などの資産運用の一般的に増えるとされている年利4%を上げていく必要が生じるわけです。高利回りで毎月分配金がもらえる銘柄、それは日本にはないので、米国株に求めることになります。その代表選手がJEPQです。

JEPQとは何か?

JEPQとは、毎月配当があるアクティブETFです。利回りは楽天証券のHPの紹介記事によると、10.8%。NASDAQ100指数に連動し、JPモルガンが運用します。インカムゲインとキャピタルゲインの両方を狙うことができるというのがこのETFのいいところです。配当金はドル建てとなります。

下記はこの1年あたりの分配金の情報です。分配金情報は「インカム投資ポータル」より引用しました。

| 決算日 | 分配金 |

|---|---|

| 2025/04/01 | $0.54069 |

| 2025/03/03 | $0.48238 |

| 2025/02/03 | $0.45019 |

| 2024/12/31 | $0.45584 |

| 2024/12/02 | $0.50832 |

| 2024/11/01 | $0.49362 |

| 2024/10/01 | $0.55062 |

| 2024/09/03 | $0.55686 |

| 2024/08/01 | $0.42676 |

| 2024/07/01 | $0.42115 |

| 2024/06/03 | $0.44970 |

| 2024/05/02 | $0.43112 |

| 合計 | $5.76725 |

JEPQの良いところ

JEPQは毎月配当です。給料をもらう感じで配当金をもらえます。良いところから紹介していきます。

1 相場が下落した時には、株価は他の指数に比べて安定している。という話でした。検証していきます。

まずは、NASDAQ100連動型なので、わかりやすい指数として「QQQ」のチャートを見ていきましょう。

QQQは2025年の2月19日に最高値をつけ、$540.81となりました。それから、あれよあれよという間に暴落して、4月7日には、$402.39となります。およそ2ヶ月の間の下落率を計算してみます。

下落率(期間高値-期間安値)÷期間中値×100[%]=(540.81-402.39)=138.42/471.6*100=29.35%

期間中値は「(期間高値+期間安値)÷2」=540.81+402.39/2=471.6

下落率は29.35%です。

それではJEPQの騰落率を見ていきましょう。直近の高値は2月21日の$58.54安値は4月8日の$44.31です。

58.54-44.31=14.23/51.475*100=27.68%

58.44+44.31/2=51.475

下落率は27.68%です。

だんす

だんす両方3割下落!JEPQが安定してるなんて誰が言ったっけ????

たんす筆者たんすはそう聞きました。。。。。

JEPQは配当があるから大丈夫!

2 配当が安定している。

では配当を見ていきましょう。ちなみに筆者は「楽天証券」で今年から基本的に「円貨建て」で配当をもらっています。SBIはドル建てしか扱いがないので、NISAを楽天に移管しました。下記は「たんす預金」ならぬ「たんす配当」となります。ちなみにJEPQはNISAでは買えないので、特定口座で運用し外国株税が10%かかります。

2025年1月 $0.54*931株=48,011

2025年2月. $0.45*1,120株=76,286.97 (この月はドル建てでもらいました。)

2025年3月. $0.48*1,120株=57,765

2025年4月 $0.54*1,465株=82,642

(全て外国税・所得税・住民税などを引いた手取りとなります。)

SIDEFIREに向けて、月当たり最低10万円の配当が欲しくて、株数を買い増しているのですが、見た通り配当金は前後します。特に、2月3月を見てください。同じ株数なのに、日本円で2万円違うのです。よって、JEPQでFIREするなら、最低限の配当10万円を得るためにはおよそ2,000株のJEPQは必要ということになります。今のJEPQの株価は4月16日の終値$48.76、ドル円が142.19円なので、2000株のJEPQなら13,866,368円+手数料(ネットなら$22)というところでしょうか。今の株価なら、投入してもいいかもしれません。

JEPQでFIREはできるのか?

多分、個人投資家(配当狙い)が一番怖い言葉、それは「無配」でしょう。JEPQは2022年5月に運用を開始して、これまでおよそ10%の利回りで配当を出してきました。「無配」だったことはありません。この辺りについては、JPモルガンを信じていいかと思います。

しかし、生活するとなると、年間400万は必要でしょう。配当10万円(以上)ほどもらえる2,000株でおよそ1,400万の投資が必要なわけです。JEPQ運用開始当初の株価は$40でしたが、今後どんどん下落して含み損を抱え続ける可能性もあります。

現時点で毎月配当を30万円もらうなら、4,200万円の投資が必要なわけで、一つの米国株の銘柄に、それだけの資本を入れるのは、かなりのギャンブルということになります。さらに、JEPQはNISAでの購入は不可能なため、まず外国税が10%引かれ、日本国内で20.315%の税金が引かれます。合計で3割も引かれるわけで、その分も加味して考えないといけません。

だんす配当金生活って、資本金があることを前提にして、何に投資して、いくらリターンがあって、さらにいつ売るかなどの出口戦略も考えないといけないから、「不労所得」ではなくて「労働所得」だよね。

楽しんだもの勝ち

ちなみに筆者は、配当金である程度生活ができるように設計をしています。これはSIDE FIREだからできるわけで、まだまだFULL FIREへの道は険しいと考えています。FIREは基本的にお金の心配がない状態を指すと思っているので、「節約しよう」ではなく、どこか行きたいところがあれば、お金の心配をせずに行くのがFIREだと思います。だから、今の状態は「労働者」からちょっと卒業して、まだまだ稼がないといけないFIREです。でも、配当金で月々10万円以上入ってくる生活は、自分以外の働き手がいる感じで頼もしいものです。それだけで、強くなれます。

そして、今下落中ですが、基本的に下落も楽しめる資産と心がけが必要です。今のトランプ相場はひどい乱高下ですが、まあいざとなればどこかで働くことはできるので、それまで相場を楽しもうと思っています。

まとめ

JEPQは年利10%の毎月配当、値上がり益も期待できるという素晴らしい米国株ということでしたが、やはり良く知って投資しないと、「含み損」で配当以上の損をする可能性もあります。長期保有すると損をする確率は減っていきますが、やはりまとまった株数になると◯百万円単位で含み損失が出ます。

同時に、◯百万円単位で含み益が出る銘柄でもあります。でも、一回買ったら毎月配当の株はなかなか売りにくいですよね。筆者も2月に150万円ほど含み益があり、今は150万円ほど含み損になっています。この振れ幅が米国株(NASDAQ)に投資しているデメリットだと思います。

1465株でおよそ8万円の不労所得があるので、2000株あれば月当たり10万円ほどの手取りになるはずです。4月21日現在ならNASDAQが下落中なので、JEPQ1株$49*140円*2000=13,720,000で10万円の手取りになるはず。(と言っても円高でもう少し必要になるかもしれません。)

だから、守り(含み損にはなるが毎月配当は入ってくる。)としてまずはJEPQだけで10万/月は取っていこうと思います。そのためにはこの下落、この円高が味方してくれると思っています。

コメント