だんす

だんすたんすってidecoどうしてるの?

たんす

たんす今のところやってないよ。

だんすえっ、そんなんでいいの?Twitter上ではやってない人がいないくらいだよ。

たんす書類を準備してやめた経緯があるんだ。ちょっと色々調べてみたよ。

自営業の家庭に育つ。親の口癖は「厚生年金がもらえるようにしなさい。」

自営業は国民年金にしか入れません。この国民年金の受給額が1ヶ月およそ65,000円。2022年度の月額は64,816円です。これでは暮らしていけないので、1991年4月に国民年金基金制度が施行されました。たんすの親はちょっとだけ会社員をやっていたので、国民年金にちょっとだけプラスされていますが、やはり足りず仕送りをしています。

自営業はずっと働くことを前提としているので、国民年金だけでは絶対やっていけない設計になっています。

なおリンクは情報のソースとなっていますので、必要に応じてご覧ください。

だんす

だんす国民年金基金に入ったら、受給額は月額いくらになるの?

たんす現在の予定利率は1.5%で、例えば30代男性が10,300円/月を支払った場合は、年額240,000円受け取れるよ。男女で条件が違うんだ。

だんすえっ、基礎額の777,800円と合わせて年額1,020,000円じゃん。暮らしていけないでしょ。😢

たんすだから、国民年金基金に入るなら、満額の68,000円を支払うのがおすすめと言われているけど。🤔

通常の国民年金の保険料は2022年は月額16,590円だよ。

保険料は満額にすると、合計84,590円/月くらいだね。

だんすいくらもらえるの?

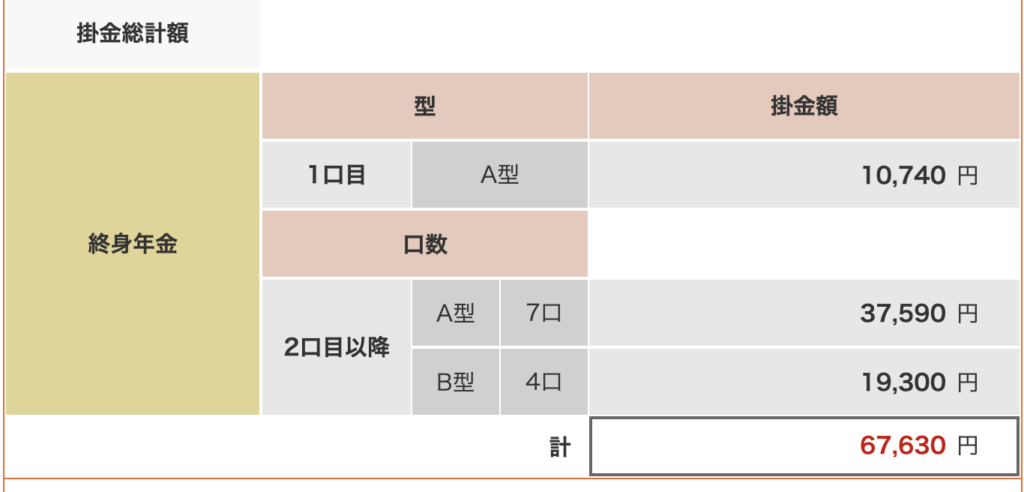

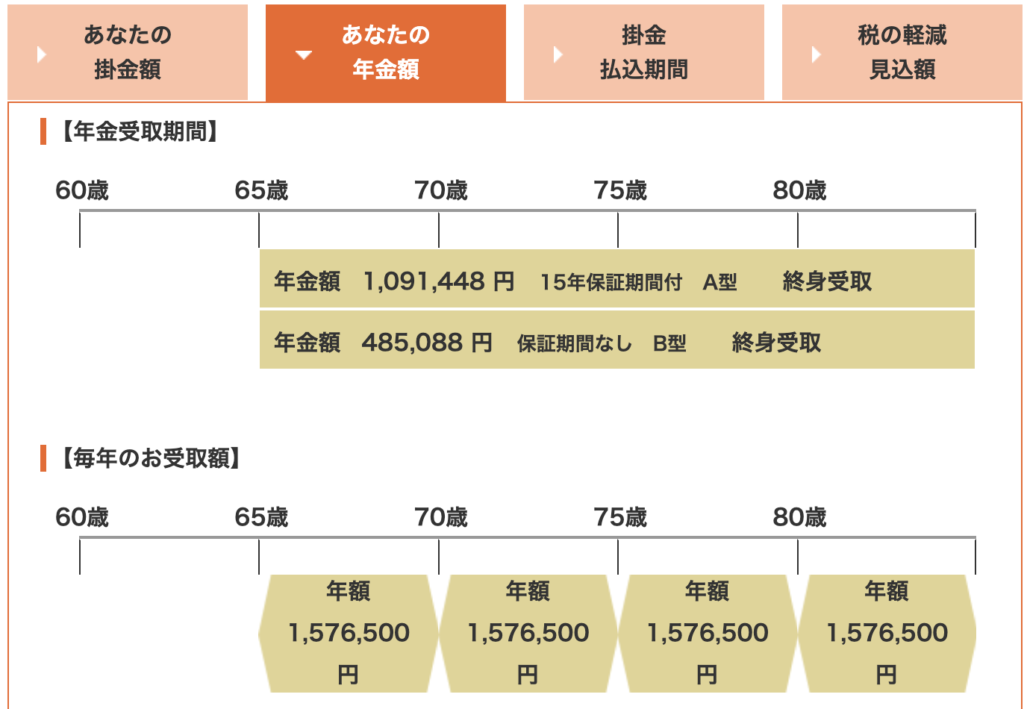

たんす計算式が複雑で、A型・B型とⅠ〜Ⅴまでの型を年齢に合わせて選ぶんだ。終身まで、年によって年金が変わらないA型・B型の組み合わせだと、1,576,500円だね。これに、令和4年度の国民年金年額777,800円を合わせると、2,354,300円。月額約196,000円になるね。

年金額シミュレーションはこちら。

だんすあ、それだけあれば、暮らせるね。それに税金の控除があるのか。下記画像は上の計算を出すために、たんすが30代男性でシミュレーションした結果だよ。

A型7口、B型4口

厚生年金も国民年金も「ねんきんネット」で受給額がわかります。

「ねんきんネット」で払込額や、これまでの履歴、年金見込み額の試算などができます。給与の多寡によって、厚生年金は受給金額が変わるので、国民年金のように一概にいくらとは言えませんが、これからは大体通常のサラリーマンで月額15万に満たないくらいだと思われます。下記に平均的なサラリーマンの例を載せておきました。(2022年の例)

なお、「ねんきんネット」に登録するには、年金のお知らせハガキに書いてあるアクセスキーが必要。これはハガキが来て3ヶ月以内に登録しないと、無効になるので要注意。無効になっても、「ねんきんネット」からもう一度登録できます。この時もハガキを送ってきます。

平均的な会社員の年金額

さて、会社員の場合に行きましょう。「保険のぜんぶ」のHPの試算によると、年収720万円で厚生年金は約166万円、年収500万円なら厚生年金は約120万円。これに老齢基礎年金が月額あたり6.5万円プラスされるので、年収500万円なら、16.6万円/月となります。(2022年7月現在の「ほけんのぜんぶ」による)

だんす夫婦二人で働いて、65歳から約30万円の年金がもらえる(予定)か。どちらかが専業主婦/主夫になると、老齢基礎年金しかもらえないから、月々10万円の減額になるね。

たんすだからidecoってわけだよね。

共働きにidecoは必要か?

さて、今まで国の年金制度でいくら払って、いくらもらえるかを簡単に検証してきました。「国民年金基金」はおよそ1.5%の運用でした。

自営業者がidecoを使うには

・1.5%以上のリターンを期待して、国民年金基金を掛けずにidecoにするか、基金を減額してidecoにする。(併用で月額68,000円まで)

ということになります。要は国民年金基金とのバランスにおいてidecoは意味があります。

しかし、会社員の共働きの方はどうでしょうか。

例えば、60歳になった時に家のローンを支払い終え、会社から双方退職金をもらい、満額のidecoを積み立てたお金をもらうと、老後2000万円問題は解決したと言えます。

会社から、日本の大卒の平均退職金1,983万円をもらい、20歳前後から働いたとして、次章のようにidecoで約1,200万円をもらうことになります。1,983万円を60歳から65歳の間の生活費にしたとして、396,6万円/年です。下記のidecoは65歳まで積み立てることを前提としているので、65歳になると1,240万円と年金がもらえるということになります。共働きで双方がこれを実行した場合、単純に夫婦で倍になります。

だんすでも、共働きを生涯できるとは限らないよね。年金とか会社の退職金を当て込むのは大きなリスクじゃん。

ではidecoの効果は年齢によってどのように違ってくるか。

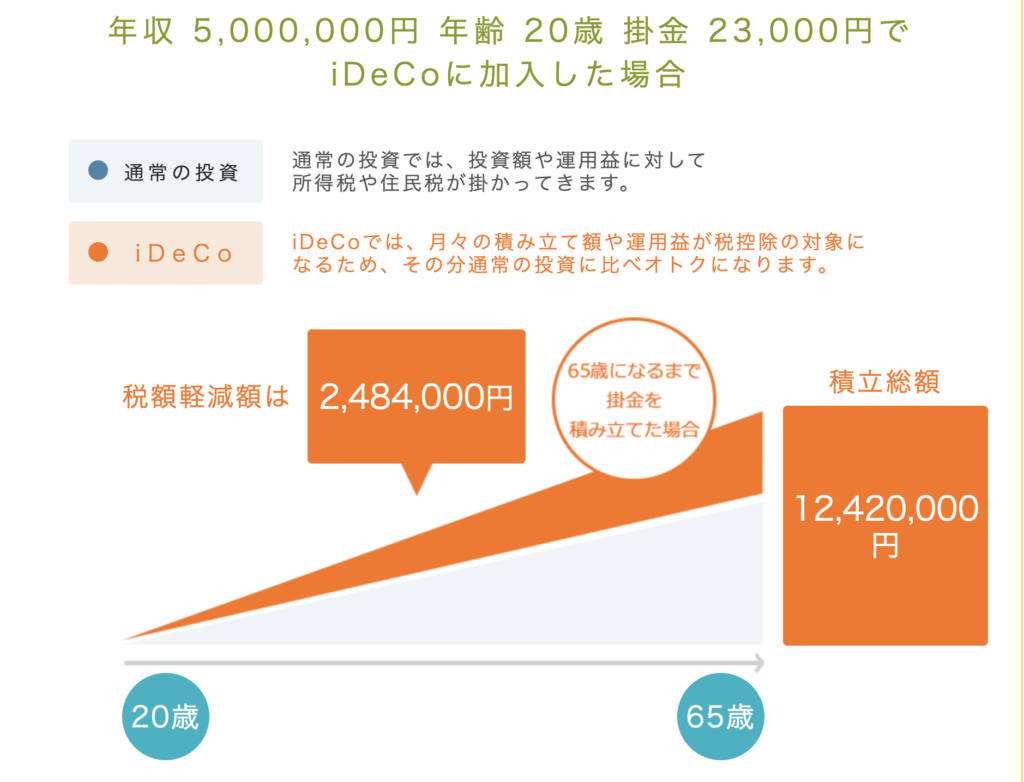

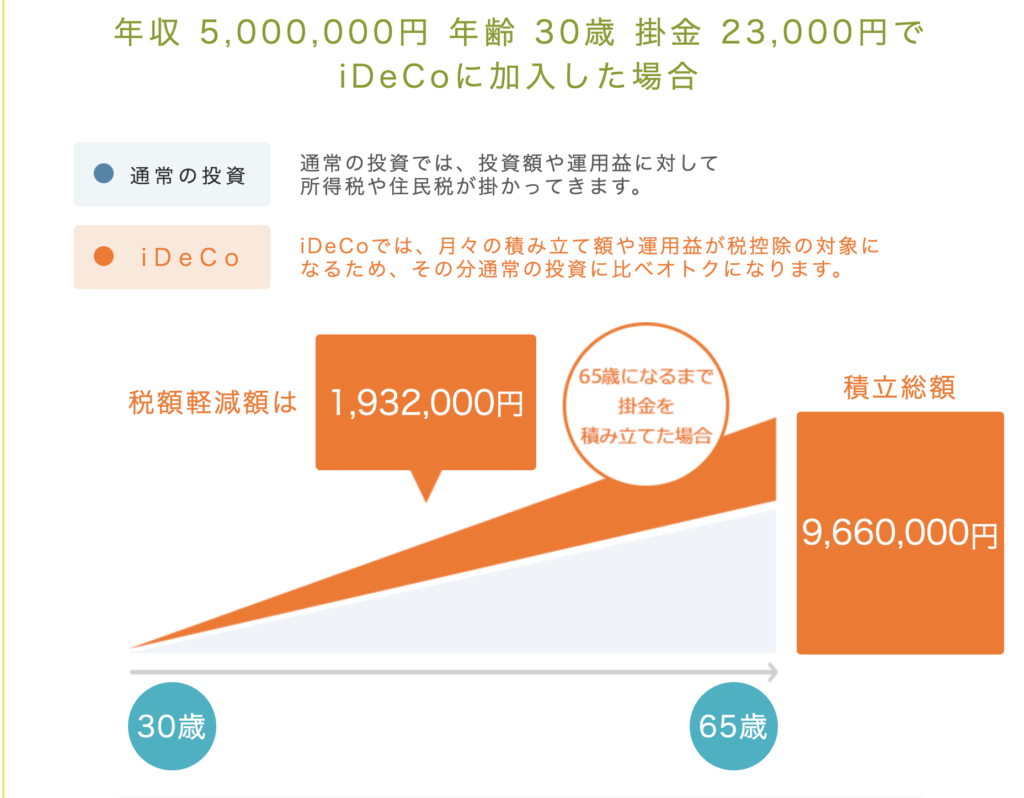

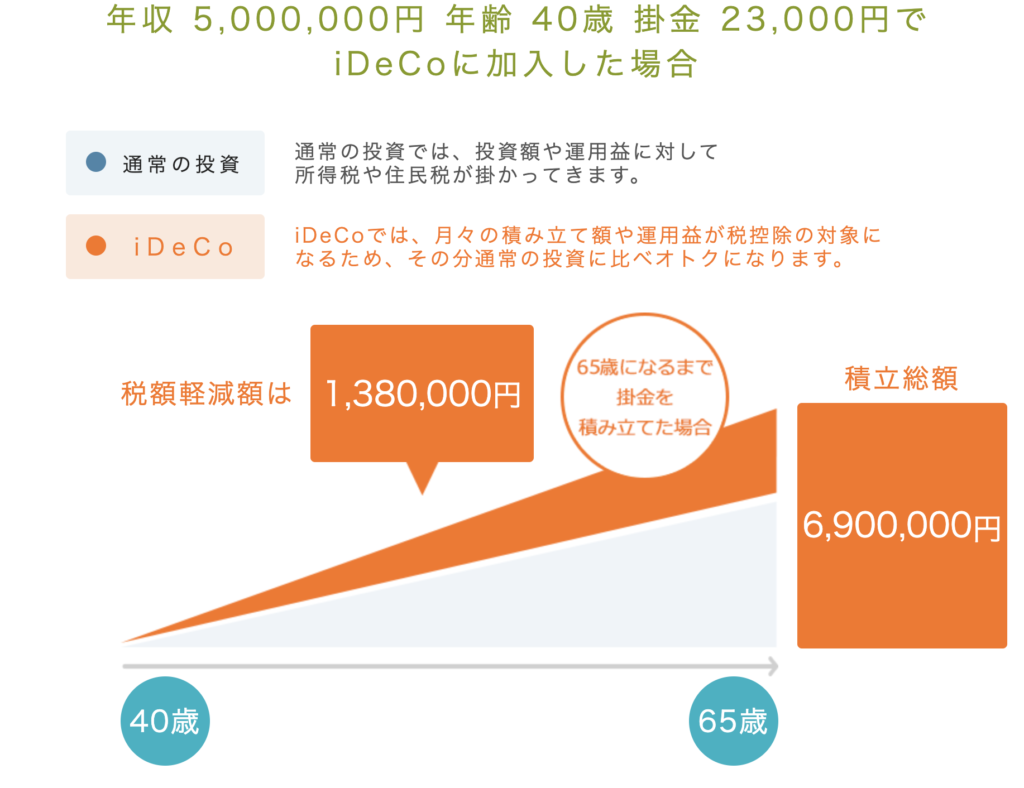

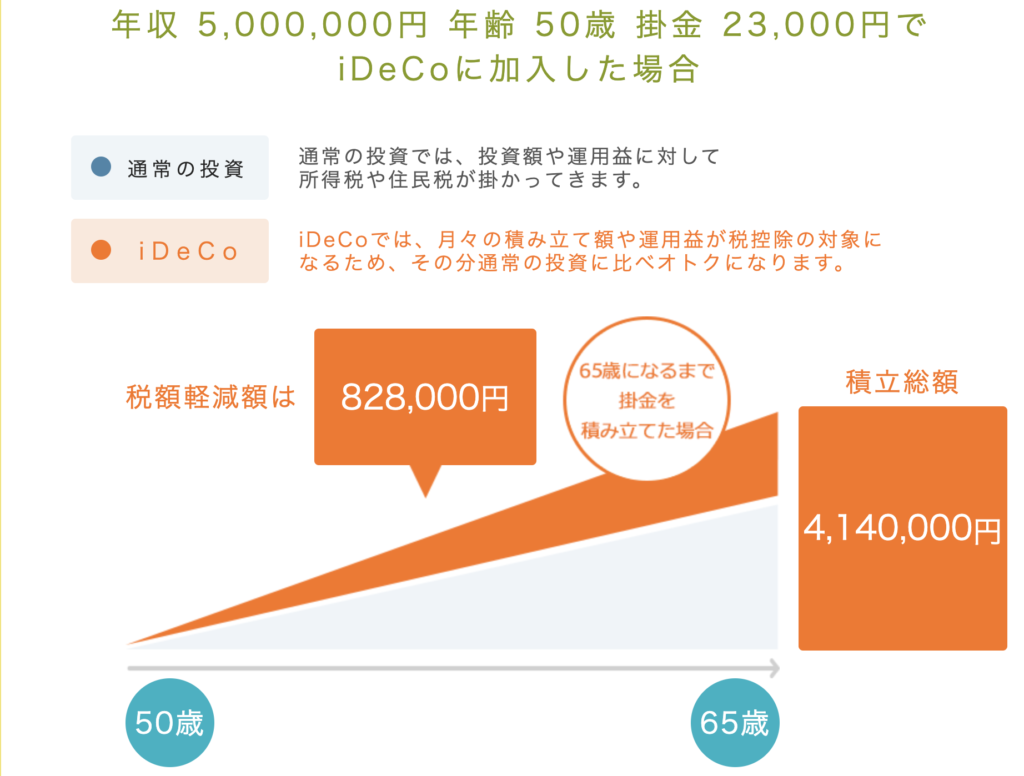

公式のシミュレーションによると、会社員の満額月23,000円を積み立てた結果、

20歳なら12,420,000円

30歳なら9,660,000円

40歳なら6,900,000円

50歳なら4,140,000円

になりました。

だんす

だんすidecoは若いうちにっていうけど、本当にそうだね。50代になると年収も上がるから節税効果は大きいけど、積立効果はだいぶん減るよね。上記のシミュレーションだと65歳まで働くか、入金を続ける設計になってるから、FIREした場合は、どうするのか、興味深いね。

たんす厚生年金の対象で共働きだから大丈夫と思っていた自分は、今になって共働きでなくなり、考えることが増えたんだ。二人とも退職金を額面通りもらえるか、年金は大丈夫か、など。

結局、会社に頼らず自分で稼ぐ力をつけるか、時間軸を長くとってidecoなどのインデックス投資をするか、どちらかという結論になりました。

idecoは守りの投資

idecoは各証券会社が、選りすぐりの商品を出しています。その中でもオールカントリーか、全米株式か、S&P500を買うようにする、というのはもはや周知の事実です。ただし、それはこれまでのデータ上、米国が右肩上がりということを利用した投資だということ。

これが、50代前後になってidecoを始めるとなると、60歳-65歳まで積立終わった時の地合いが悪いと、もしかすると元本割れの可能性も残っています。

idecoは一度加入すると、脱退するのが難しい(さまざまな要件あり。60歳以前に中途解約して掛金をもらうことはほとんど無理です。)ため、アラフィフあたりの加入はメリットとデメリットをしっかり考えた上で、始める必要があります。

たんす節税効果が大きいので始めようと思いましたが、節税の金額と積み立てた後の金額を見ると、自分で投資力を磨きながら、インデックス投資をするという結論に至りました。状況が悪化したら決済できますから。

だんすなるほど、たんす的にはidecoをやるなら何歳までがベストだと思っているの?

たんす自分の場合、投資終了まで15年は欲しいと思いますね。リセッションなどで株価が落ちた時にも積み立てて、上がった時にも積み立てて、毎年年末調整で税金を控除して、それでやっと効果が出てくる商品だと思うんです。

実際今年は米国株が不調で、あれほど「S&P500か全米株式」と言われたインデックスに今年から投資したにも関わらず、何度も含み損になりました。ただし、その後は含み益になったので、自分の場合は気楽に含み益が出たら決済して、暴落時に買い増ししたりしています。

ただし、これはS&P500のインデックスのみで、全米株式はとにかく地道に積立しています。 まだ何が正解かわかりませんが、色々試してみたいと思っています。

60歳までの時間軸が短い場合、投資である程度成果が出ている人は、自分で運用した方がいいかもしれません。自分で考えるのが重要ですね。

ちなみに、idecoだけだと、20歳からでも1240万円なので、会社の退職金や年金などに頼らず、自力で何とかするには、満額の2倍以上の入金力でインデックス投資をする必要がありますね。😂

FIREを目指すなら、投資の勉強は不可欠。

結論としては、たんすだんすの場合は、

1. idecoなどの投資商品を知っていたものの、やり始めるのが遅れた。

2. 将来のことを考えると、自分で資産運用ができるようになる必要があると考えている。

3. 今年の米国株や不透明な世界状況を考えると、投資信託といえども右肩上がりと想定するには、自分にとっては時間軸が短い。

という理由で断念しました。

アラフィフになる前なら、メリットの方が多くなる制度かと思いますので、悩んでいる方は早めに始めた方が良いかと思います。

コメント