損切りするまで。

どの投資本を読んでも「損切りが重要である。自分でルールを決める。」とありますが、損切りしきれないものがありました。それはNISA口座にある含み損の株です。NISAは1年に120万円まで、積立NISAは40万円まで株式を購入できますが、NISAの性質からして、積立の方がお得です。その理由をご説明します。

2020年12月にエレコム株を購入。すぐに優待廃止を発表。

2020年12月にエレコム株をNISAで購入。単位株で495,000円でした。当時はまだGIGAスクール構想で上がると思っていました。また、四季報で他の株と比較するなど、投資家として基本的なことをしておらず、ポジションもNISAの120万円以内のトレードだったのです。

目論見は当たり、2021年1月4日に最高値をつけ、その後下落。

エレコムは2021年1月4日に最高値をつけました。12月に買っていたので、一旦短期の目論見は当たったわけです。2021年4月に1→2への株式分割をしているので、2,700円は5,400円ということになり、5万円ほどの利益が出たはずです。しかし、当時の自分は仕事が忙しいのにかまけて、全く株価を見ず、しかもコロナが続いている状況から、まだ上がり続けると思っていたのでした。

| 年 | 始値(円) | 高値(円) | 安値(円) | 終値(円) | 累積売買高(株) |

| 2022年 | 1,528.0 (1/4) | 1,735.0 (7/22) | 1,319.0 (2/4) | 1,692.0 (8/1) | 38,452,200 |

| 2021年 | 2,700.0 (1/4) | 2,700.0 (1/4) | 1,310.0 (12/1) | 1,513.0 (12/30) | 55,452,600 |

| 2020年 | 2,142.5 (1/6) | 2,775.0 (1/4) | 1,451.0 (3/13) | 2,665.0 (12/30) | 70,784,800 |

| 2019年 | 1,381.0 (1/4) | 2,247.5 (12/30) | 1,331.0 (1/4) | 2,210.0 (12/30) | 51,340,600 |

エレコム、株主優待廃止を発表。

ろくに情報を集めていなかったので、「優待キター、QUOカードキター」と喜んでいたのも束の間。それが最後のエレコムの株主優待だったのでした。それまで年2回のQUOカードが個人投資家に人気だったのですが、あっという間に株価が下がり、売る機会を喪失してしまいました。

マイナス35%の含み損を抱えるまでに。

勉強が足りず、とにかく株は長期持ち続けばいつかは上がる、くらいに思っていたのですが、2021年9月から本格的に勉強を始め、このチャートは上がってこないことを知ります。。。

いつ損切りするか。

とにかく含み損が大きく、投資額が180万円くらいなのに、36万円の含み損のうち、半分がエレコムという事態になりました。そこで、いつ切るか、ということを算段し始めます。チャートを見ると少し上がり基調なのですが、もう切ろうと思い、100株ずつ売ることにしました。

2回に分けて損を確定させる。

100株を6月に-90,000円、あと100株は7月に-86,000円で売りました。合計-176,000円。しかもNISAなので、特定口座のように損益を通算させることもできません。すごく損した気分です。これがNISAの大きなデメリットです。

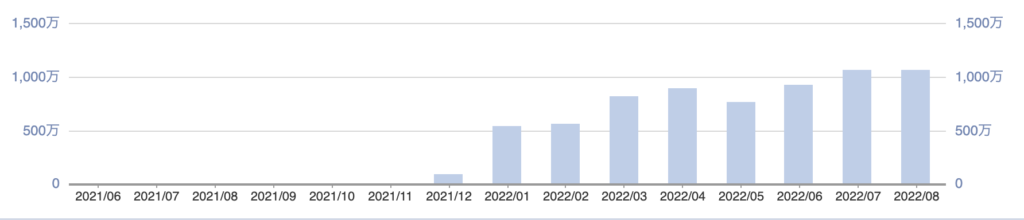

口座が軽くなり、気持ちも楽になる。

手元には319.000円が残ったので、口座を移し、「ブイキューブ」「Wスコープ」などの成長株に新たな投資をしました。結果として、現在投資口座が今までの中で最高値になっています。

損切りはタイミングよく行う。

損切りは-10%で機械的に行う、など言われますが、一概にそうは言えないのかと思います。なぜかと言うと、成長株の中には2週間くらいで+15%から-15%(以上)まで動くものがあります。何度か損を確定させたことを後悔しました。ただ、下記の条件では切った方が良さそうです。

損切りは下落率、業績、優待廃止など総合的に判断して行う。

自分は中長期の投資家なので、下落率だけで損切りを判断することをやめました。ただ、業績が悪化した時、決算が失敗した時、優待を廃止した時はすぐに切ることが重要です。特に優待廃止は、配当を増配するとしても、大ダメージです。

結論

NISAは2023年まで株式が買え、その後5年まで非税となります。これがメリットなのですが、株価が落ちた時はかなりのデメリットになります。まず一般口座に移管して、損を確定させようとしても「移管した時」の値が採用されるので、全く損益通算に寄与しません。

よって、長期保有して必ずメリットの出る「株主優待狙い」か「積立NISA」が良いという結論になります。積立NISAは毎年40万円で最長20年なので、米国インデックス投資などを積み立てていくのが結果として一番良いのではないかと思います。来年はそうしようと思います。

コメント