SIDE FIREにまつわるお金のこと。

SIDE FIREするときに、かかってくる費用のリアルをお伝えします。

人生で収入が最高に高い段階で退職しました。なんでそんなに高い給与をもらいながら退職するのか、と言われたら、「命には限りがあり、高い給与をもらっても、代えられないものがあるから。」としか答えられません。辞めた理由は複合要因ですが、やはり家族や犬が高齢になってきて、いつまで一緒にいられるか分からないというのが大きな要因でした。さて、高い給与で退職すると、とにかくその後の「公租公課」が大変なことになります。自分も退職後いくらかかるか不安だったので、参考までにかかった費用を書いていきます。

まず、最後の給与で「住民税」三ヶ月分をまとめて引かれます。「住民税」は前年度の収入に対してかかってくるため、給与がなくとも引かれます。筆者の場合は、最後の給与で「10万円」引かれて涙目でした。給与で生活できん。。。。。さらにこの後、前年度の源泉徴収を元に住民税が計算され、6月に送られてくるとか。今のところ月々3万以上するので、30万は覚悟しておかないといけないかもしれません。(減免について、相談に行ってこようと思います。)

社会保険料はいくらかかるのか?

次に、「社会保険料」です。こちらは退職すると、会社の雇用保険に最大2年まで加入できます。「任意継続加入者申出書」を会社に提出することで、今までと同じ保険に関しての福利厚生を受けることができます。筆者の場合は、会社独自の年金制度に入っており、こちらが10年払込をしないと成立しないタイプのものでした。今年度中は継続しないと、掛けた年金が戻ってこないので、今年度は会社の雇用保険に入ることにしました。

さて、気になる金額です。社会保険料は、労働者と会社が折半して払っていると言われています。つまり退職後は、会社の払っている雇用保険料まで払う必要があります。

いくら払うことになるのか、本当に不安でしたが、給与の計算方法に関しては上限があります。筆者の会社では給与月額38万円が上限でした。それ以上稼いでいても、退職後は給与38万円として計算されます。年間一括の払込にしたところ、およそ50万円/年となりました!

よく言われることですが、会社の雇用保険は扶養の概念があるのですが、国民保険は扶養の概念がありません。よって、まだ扶養すべき人がいる場合は、会社の雇用保険がおすすめです。なぜなら、全員が国民保険に加入する必要があり、割高になる可能性があるからです。

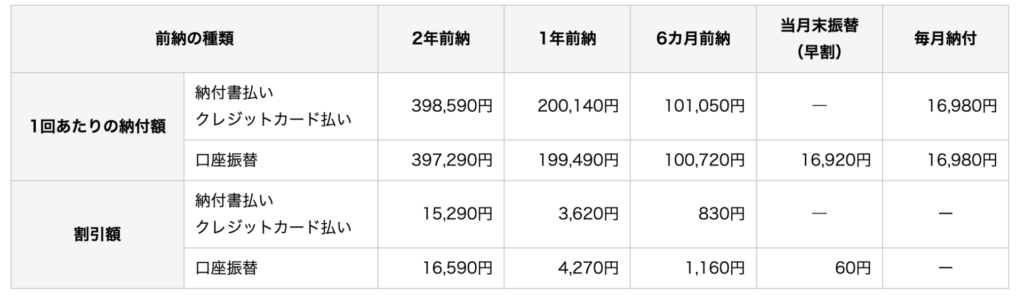

年金はどうするんでしょうか。それは「国民年金」に加入することになります。1年前納すると、およそ20万円です。息を吸うだけでお金がかかるとはこのことですね。

よく言われますが、失業保険が入っても、「公租公課」で全部持っていかれると。。。それは上記を見ただけでも分かります。一応、年間あたり100万円は覚悟していたのですが、退職する前から80万円飛んで行っています。すごい。

それから所得税は所得がないのでこの後引かれることはありません。問題なのは「社会保険料」「住民税」「国民年金保険料」「固定資産税」ですね。今まで気にしたことがなかったのですが、急に「税金のために働かないと!」という気分になってきました。今回は絶対に働かずにまずはゆっくりするぞ!と思っていたので、疾風怒濤のようにお金が飛んでいくのを我慢しながら、とにかく投資で耐えていきたいと思います。

たんす

たんすしかし投資には「暴落」というものがあり、これで資産を失うこともあります。アセットマネジメントを真剣に考えていかねばならない地合いにもなってきました。これがトランプ相場か。。。

その他の税金

固定資産税がおよそ年間120,000円、自動車税が世帯で45,000円、今後怖いのは、これから来る「住民税」です。

まとめ

さて、まとめてみましょう。

社会保険料 500,000

国民年金 200,000

住民税 100,000(実績)

固定資産税 120,000

自動車税 45,000

合計概算 965,000

FIREした年は、およそ100万円の公租公課がかかります。前もって貯金しておかないと、給与はありません。この分は見込んで退職をしないといけない、と思いました。

コメント